被害者の方は自賠責により特別施術(自由診療)も窓口負担0円に。

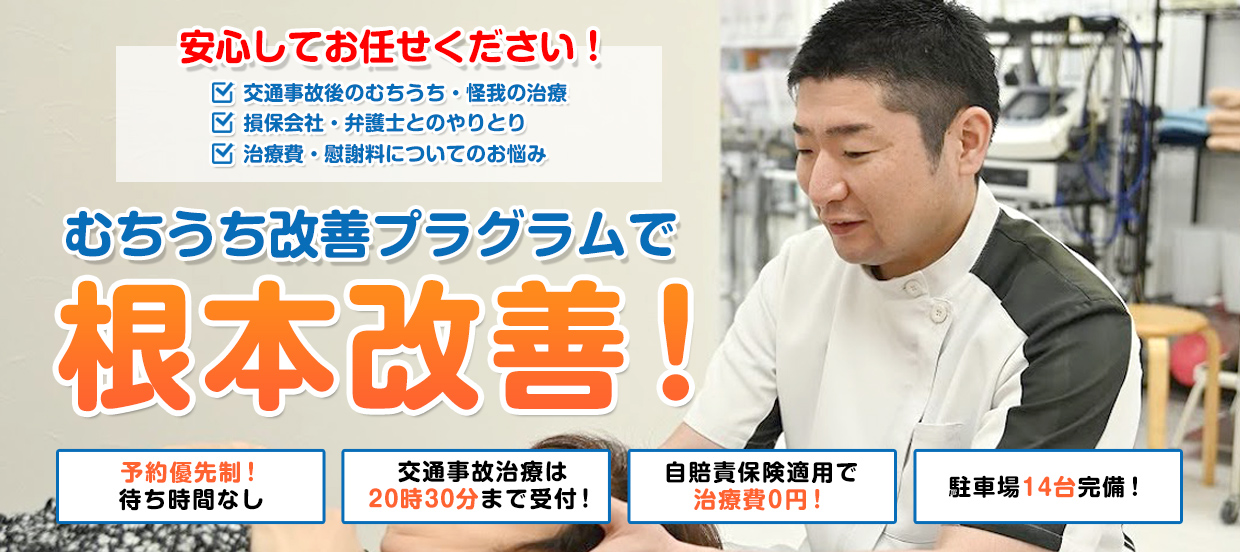

加害者の方は任意保険の人身傷害により特別施術(自由診療)を窓口負担0円に。

自損事故の方は自損事故保険や人身傷害により特別施術(自由診療)を窓口負担0円に。

このような不調はありませんか?|豊橋交通事故治療.com

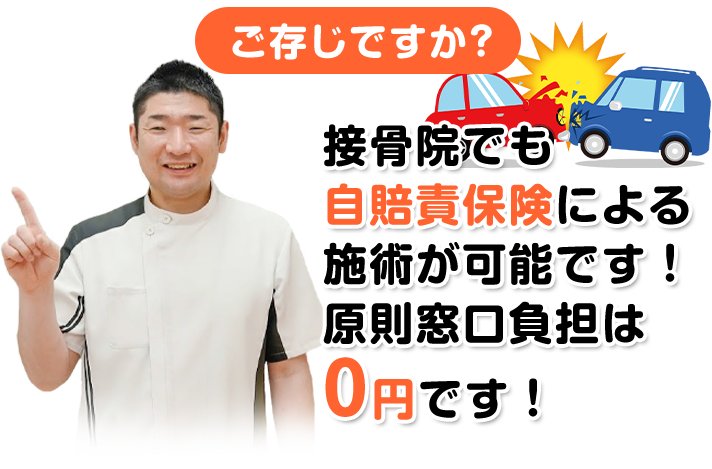

接骨院でも交通事故後の治療が受けられることをご存知でしょうか?|豊橋交通事故治療.com

自賠責保険適用で窓口負担0円!

通院にかかる交通費や休業補償も付きます。

自賠責保険が適用になりますと、患者様ご自身での治療費の窓口負担は必要御座いません。0円にて交通事故専門治療を受けていただくことが出来るのです。

1日4,300円程度の慰謝料が通勤回数に応じて支払われます!

交通事故に逢われた方には、国に定められた算出基準で慰謝料が支払われます。

経済的にサポートするため保障です。

学生の方やアルバイト勤務の方、主婦の方もご活用ください。

病院に受診しながらの通院や併院、転院も可能です!

病院に通っている場合や、他の接骨院に通っている場合でも、併院や転院が可能です。

患者様は治療場所を自由に選ぶことができますので、病院が遠くて通いづらい、転院したいとお考えの方や、ふたば接骨院で治療を受けたいという方はご相談ください。

交通事故治療に自信のある接骨院をお探しなら|豊橋交通事故治療.com

交通事故は突然起きます。

保険のことがよく分からない、痛みが続いているから治療を受けたい、精神的にも不安定で誰に相談すればいいのか分からない……など、様々なお悩みを抱えた患者様が当院には数多くご来院されます。

当ふたば接骨院では、むち打ちやお身体の不調の施術を行うのはもちろん、病院や保険会社とも連携をとり、事故後の様々な手続き・対応などの精神的にストレスとなってしまう部分もサポートさせて頂きます。

必要な場合、弁護士をご紹介することも可能です。

患者様が回復に集中して頂けるように親身にサポートいたします。

どんな些細なことでも結構です。ぜひご相談ください。

ふたば接骨院・鍼灸院からのご挨拶|豊橋交通事故治療.com

ふたば接骨院・鍼灸院

皿井 宏樹

初めまして柔道整復師の皿井です。

私は小さい頃からケガをした時は叔父がやっている接骨院へよく通っていました。

高校卒業後、当時はやりたいことが見つからず将来どうしようか悩んで考えていた時に、人のためになる仕事に就きたいと思い、小さい頃から身近にあり興味があった接骨院で働くために柔道整復師の資格を取得しました。

実際に働き始めたころは右も左もわからず患者様に何をしていいのかわからない状態でしたが、日々勉強し施術をしていく中で、患者様の身体が良くなっていくことで少しずつ自信が持てるようになり、患者様から感謝や喜びの言葉を頂いた時はとても嬉しく倖せな気持ちになりました。

これからも痛みや不調で悩んでいる方々の身体的・精神的な不調を取り除き理想の生活が送れるようにしっかりと診させていただきますのでよろしくお願い致します。

施術の流れ|豊橋交通事故治療.com

問診表をお渡しします。

問診表をお渡しします。

ご記入をお願いします。- お身体の具合や痛み方について、丁寧にお話を伺います。

- 実際にお身体の状態を検査していきます。

- 状態や痛みに合わせて施術を行います。

- 現在のお身体の状態と今後の施術の方針について説明します。

- 本日の施術は終了です。

お大事に

お問い合わせ|豊橋交通事故治療.com

- 住所

- 〒441-8107

豊橋市南栄町字空池8-104

- 駐車場

- 14台完備